Introdução

O mundo financeiro opera em ciclos econômicos de expansão e contração. Embora a euforia dos booms atraia mais atenção, é nas crises econômicas globais que se testam a solidez das instituições, a inteligência dos investidores e a resiliência financeira das famílias. De 2008 à crise do petróleo nos anos 70, a história está repleta de exemplos de como a instabilidade num canto do mundo pode reverberar e afetar a vida em Luanda, Maputo ou Lisboa.

Para o investidor e o empresário, não se trata de prever o próximo colapso – o que é praticamente impossível –, mas sim de estar preparado. A chave para a proteção financeira não reside em fugir dos riscos, mas em compreendê-los e construir defesas robustas.

Neste artigo, vamos analisar as principais lições que as crises econômicas globais nos deixaram. Iremos explorar as suas causas comuns e, mais importante, delinear estratégias práticas para que você e o seu património possam navegar pelos inevitáveis ciclos econômicos com maior resiliência financeira.

O Que Define uma Crise Econômica Global?

Uma crise econômica global é um período de grave e súbita contração económica que se espalha por vários países, afetando a produção, o emprego e o crédito. Diferente de uma recessão local, o seu impacto é sistémico.

Causas Comuns das Crises

As crises econômicas raramente têm uma única causa, mas resultam da conjugação de desequilíbrios subjacentes:

- Excesso de Endividamento (Alavancagem): O endividamento excessivo de famílias, empresas ou governos cria uma bolha insustentável. Quando a capacidade de pagamento falha, o sistema de crédito congela. A Crise Financeira Global de 2008, por exemplo, foi impulsionada por dívidas hipotecárias de alto risco.

- Bolhas de Ativos: Ocorre quando os preços de um ativo (imóveis, ações, tecnologia) se descolam da sua realidade económica fundamental. A “bolha pontocom” no início dos anos 2000 é um exemplo clássico.

- Choques Externos (Geopolíticos ou Sanitários): Eventos inesperados, como guerras, pandemias ou choques de preços de commodities chave (o petróleo em 1973), podem paralisar cadeias de abastecimento e gerar incerteza generalizada.

- Falha de Regulamentação: A falta de supervisão adequada em setores financeiros complexos permite a acumulação de riscos sistémicos.

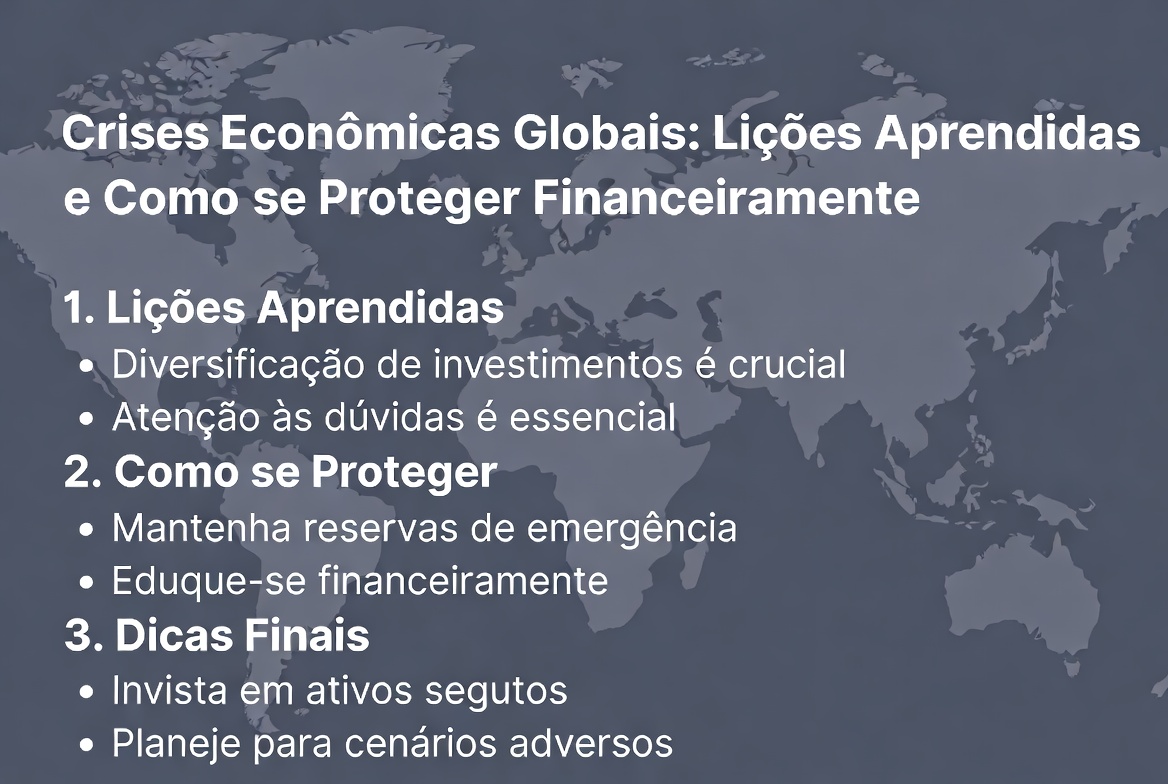

Lições Essenciais das Crises Econômicas do Passado

As crises econômicas são dolorosas, mas são as melhores mestras. Olhar para trás fornece as ferramentas para a proteção financeira futura.

Lição 1: O Risco Sistémico é Real

A crise de 2008 ensinou que o sistema financeiro global está interligado. A falência de um grande banco ou um problema no mercado imobiliário dos EUA não fica restrito às suas fronteiras. Em economias abertas como Portugal ou Moçambique, a queda na procura global por exportações, ou a fuga de investimento estrangeiro, é um efeito dominó imediato.

- Ação: Reconheça que a diversificação geográfica e cambial do seu património é essencial para a resiliência financeira.

Lição 2: A Euforia Leva à Alavancagem Excessiva

Durante as fases de expansão dos ciclos econômicos, a memória do risco desvanece-se. As pessoas tomam empréstimos excessivos e as empresas assumem projetos arriscados, acreditando que o crescimento é eterno. O dinheiro fácil e barato é sempre um sinal de perigo.

- Ação: Mantenha sempre um nível de endividamento prudente, mesmo quando o crédito for barato, e não confunda valorização de mercado com valor intrínseco de um ativo.

Lição 3: O Dinheiro Seguro é Rei na Crise

Em momentos de pânico, a liquidez é o recurso mais valioso. Quem tem dinheiro vivo ou em ativos de alta liquidez pode não só sobreviver, como aproveitar as oportunidades que surgem quando ativos de qualidade são vendidos a preços de saldo.

- Ação: Construa uma robusta reserva de emergência, suficiente para cobrir despesas de pelo menos 6 a 12 meses. Esta é a primeira e mais eficaz linha de proteção financeira.

Estratégias de Proteção Financeira Pessoal

Construir a resiliência financeira é a melhor forma de se proteger das crises econômicas globais.

1. Diversificação de Investimentos

A diversificação é a única “refeição grátis” nas finanças. Em vez de colocar todos os seus Meticais, Euros ou Reais num único ativo ou país, espalhe o risco:

- Classes de Ativos: Divida entre ações, obrigações, imobiliário e reservas de caixa.

- Geografia: Invista em mercados estrangeiros com moedas e ciclos econômicos diferentes dos seus.

- Setores: Tenha exposição a setores cíclicos e defensivos.

Se a crise afetar a sua carteira de ações, a sua participação em fundos de investimento imobiliário pode segurar o valor global do seu património.

2. Fonte de Rendimento Múltipla

A maior vulnerabilidade para a maioria das pessoas é a dependência de um único salário. A perda de emprego é o risco número um durante uma crise.

- Renda Passiva: Desenvolva fontes de rendimento secundárias (aluguéis, dividendos, negócios online) que continuem a fluir mesmo que o seu emprego principal seja afetado.

- Habilidades Negociáveis: Mantenha as suas habilidades atualizadas e relevantes para aumentar a sua empregabilidade e a sua capacidade de encontrar rapidamente um novo rendimento.

3. Planeamento de Cenários

O planeamento não deve parar na sua meta de reforma. Deve incluir a antecipação de tempos difíceis.

- Simule o Inesperado: Saiba quanto tempo a sua reserva de emergência duraria se o seu rendimento caísse 30%.

- Priorize a Dívida: Use o período de expansão para liquidar dívidas caras (crédito ao consumo, cartões de crédito), libertando recursos para poupança e investimento.

Proteção Financeira para o Seu Negócio

As crises econômicas são um teste de fogo para as Pequenas e Médias Empresas (PME) em países lusófonos, que frequentemente operam com margens mais apertadas.

1. Gestão Rigorosa do Fluxo de Caixa

Um negócio morre por falta de dinheiro (liquidez), não por falta de lucro. Em tempos de crise:

- Controle Rigoroso: Otimize inventários e corte custos não essenciais de imediato.

- Capital de Giro: Mantenha linhas de crédito pré-aprovadas e uma reserva de caixa robusta, pois o crédito bancário tende a secar rapidamente durante as crises.

2. Diversificação de Clientes e Fornecedores

Se depender de um único grande cliente, a falência dele pode ser a sua.

- Clientes: Distribua o seu volume de negócios por vários clientes e, se possível, por diferentes mercados geográficos.

- Fornecedores: Evite a dependência de um único fornecedor, especialmente aqueles em regiões geograficamente voláteis, protegendo-se contra interrupções na cadeia de abastecimento causadas por crises econômicas globais.

Conclusão

As crises econômicas globais são uma realidade cíclica, e não há governo ou Banco Central que consiga eliminá-las. A verdadeira proteção financeira começa com a sua atitude e a sua preparação. Entender os ciclos econômicos é o primeiro passo para garantir que o seu património não só sobreviva à próxima tempestade, mas que também esteja posicionado para aproveitar as oportunidades que inevitavelmente surgirão na recuperação.

Construir a resiliência financeira exige disciplina, diversificação e liquidez.

Qual a principal medida de proteção financeira que você adotou recentemente para enfrentar a incerteza dos ciclos econômicos? Partilhe a sua estratégia nos comentários e junte-se à nossa comunidade de leitores prudentes.